União e INSS são os maiores litigantes em matéria tributária no STF

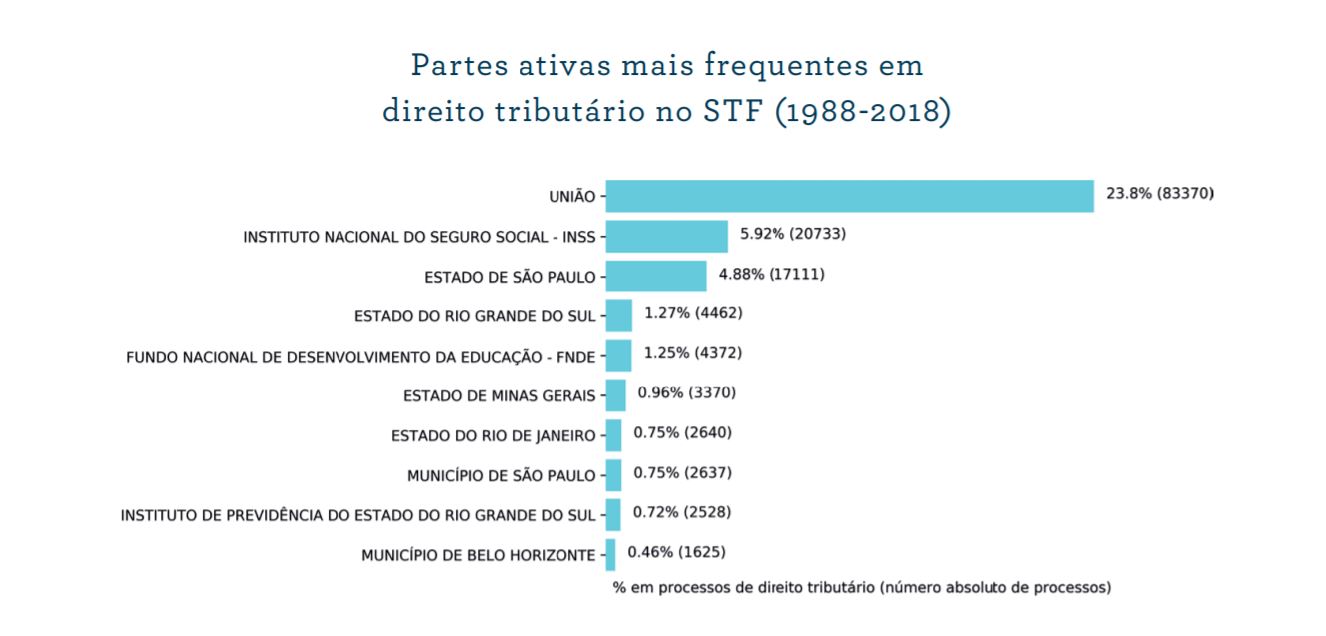

A União e o Instituto Nacional do Seguro Nacional (INSS) são os maiores litigantes em processos tributários no Supremo Tribunal Federal (STF). São mais de 129 mil litígios envolvendo a União e 31 mil envolvendo o INSS, números que correspondem, respectivamente, a 21% e 5% do total de casos tributários na Corte.

O balanço, relacionado ao período entre 1988 e 2018, consta na pesquisa O Supremo Tributário, realizada pela FGV Direito Rio.

Com base no levantamento será publicada uma série de três reportagens sobre o cenário dos processos tributários na Suprema Corte.

O levantamento da FGV também mostra que a União vence em mais da metade dos processos tributários nos quais é parte, porém o percentual é inferior para estados e municípios. Ainda, a pesquisa demonstra que no estoque de processos tributários do STF o assunto mais comum é ICMS, seguido pelos casos que discutem a base de cálculo para créditos tributários e, na terceira colocação, processos sobre contribuições sociais.

No ranking dos maiores litigantes, a terceira colocação é ocupada pelo estado de São Paulo, seguido pelo Rio Grande do Sul e pelo município do Rio de Janeiro. Dentre as sociedades de economia mista, o litigante mais recorrente de processos tributários no STF é a Eletrobras, com aproximadamente 3 mil processos em discussão na Corte, o que representa 0,4% de todos os casos tributários do STF. A maior parte dos processos da empresa envolve empréstimos compulsórios na área da energia elétrica.

Ainda nas sociedades de economia mista, o ranking tem na segunda colocação a Caixa Econômica Federal, com 1,9 mil processos tributários, seguida pela Confederação Nacional da Agricultura (CNA), com 1,3 mil casos, e o Conselho Regional de Engenharia e Agronomia do Rio Grande do Sul, com 801 processos.

O estudo conclui que a União também lidera, “de forma destacada”, o ranking dos litigantes ativos, ou seja, os recorrentes dos processos tributários no STF. São 83,3 mil recursos de matéria tributária com a União como parte ativa. A segunda colocação é ocupada pelo INSS, com 20,7 mil casos.

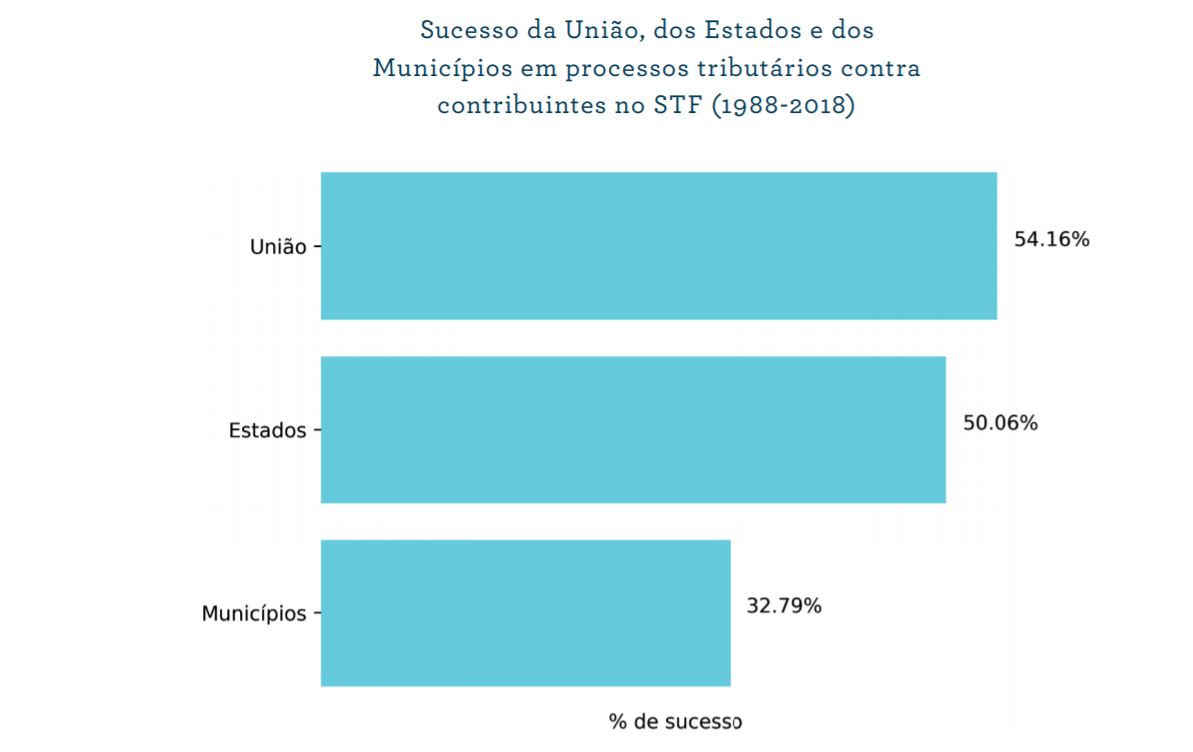

União: vitória em 54% dos casos

A União é o ente federativo com maior taxa de vitória nos casos tributários no STF. A Procuradoria Geral da Fazenda Nacional (PGFN), responsável por defender a União nos processos tributários, vence em 54% das ações.

Para os estados a taxa de vitória é de 50%, e os municípios vencem apenas em 32% de seus processos tributários no STF. De acordo com a pesquisa, é “notório” que a PGFN é mais estruturada do que as procuradorias dos estados e dos municípios, tanto em termos de recursos financeiros quanto de recursos humanos.

Isso, segundo o estudo, é um dos principais fatores para a maior taxa de sucesso da União. Os pesquisadores destacam que os números não significam que os procuradores da Fazenda Nacional sejam mais competentes, mas que possuem melhor infraestrutura e mais investimentos na formação e aperfeiçoamento técnico.

“Essas características, associadas a outros elementos, como diferenças na estrutura da carreira em cada ente federado, podem refletir na qualidade do trabalho judicial realizado na instância suprema”, afirmam os pesquisadores.

Segundo o tributarista Gustavo Fossati, um dos organizadores da pesquisa, a União, constitucionalmente, tem uma competência tributária maior do que estados e municípios. Ou seja, há mais tributos sob responsabilidade da União. Isso justificaria a liderança do ente federativo na lista dos maiores litigantes.

“Além disso, há as contribuições especiais que são de competência da União e que também geram discussões”, diz o professor. Esses tributos especiais incluem, por exemplo, as Contribuições de Intervenções no Domínio Econômico (Cide), que são discutidas em diversos processos tributários no STF.

Sobre os estados e municípios, Fossati também destaca que há uma relação direta do PIB dos entes com a quantidade de casos tributários no STF. Isso explica, por exemplo, a liderança de São Paulo na lista dos estados com mais processos tributários.

“A grande diferença entre o estado de São Paulo e os demais estados, relativamente à envergadura e ao significado da economia paulista no contexto nacional, é uma forte razão para explicar a discrepância”, assevera a pesquisa.

De acordo com os pesquisadores, isso acontece porque os tributos incidem sobre atividades que movimentam a economia. “Logo, um ambiente econômico mais desenvolvido e com maior potencial de geração de riquezas implica maior base ou substrato de incidência tributária”, explicam os estudiosos na pesquisa.

Estoque

Dentro do estoque de processos tributários no STF, o assunto mais comum, segundo a pesquisa, é ICMS. Desde 1988 são 30,2 mil processos sobre o assunto.

O ranking é seguido por processos que discutem a base de cálculo para créditos tributários e, na terceira colocação, processos sobre contribuições sociais. São 29,9 mil e 18,5 mil processos, respectivamente, sobre as temáticas.

A pesquisa separou as ações envolvendo PIS e Cofins. Mas caso fosse analisado de forma única, o PIS/Cofins seria líder do ranking de processos mais discutidos na Corte. Isso porque há mais de 16 mil processos somente sobre o PIS. Para a Cofins há o registro de 15,5 mil casos.

Classes processuais

Segundo a pesquisa, o Recurso Extraordinário (RE), o Agravo de Instrumento (AI) e o Recurso Extraordinário com Agravo (ARE) são as classes que representam quase a totalidade de processos tributários no STF. Praticamente 99% das ações foram propostas por meio dessas classes processuais.

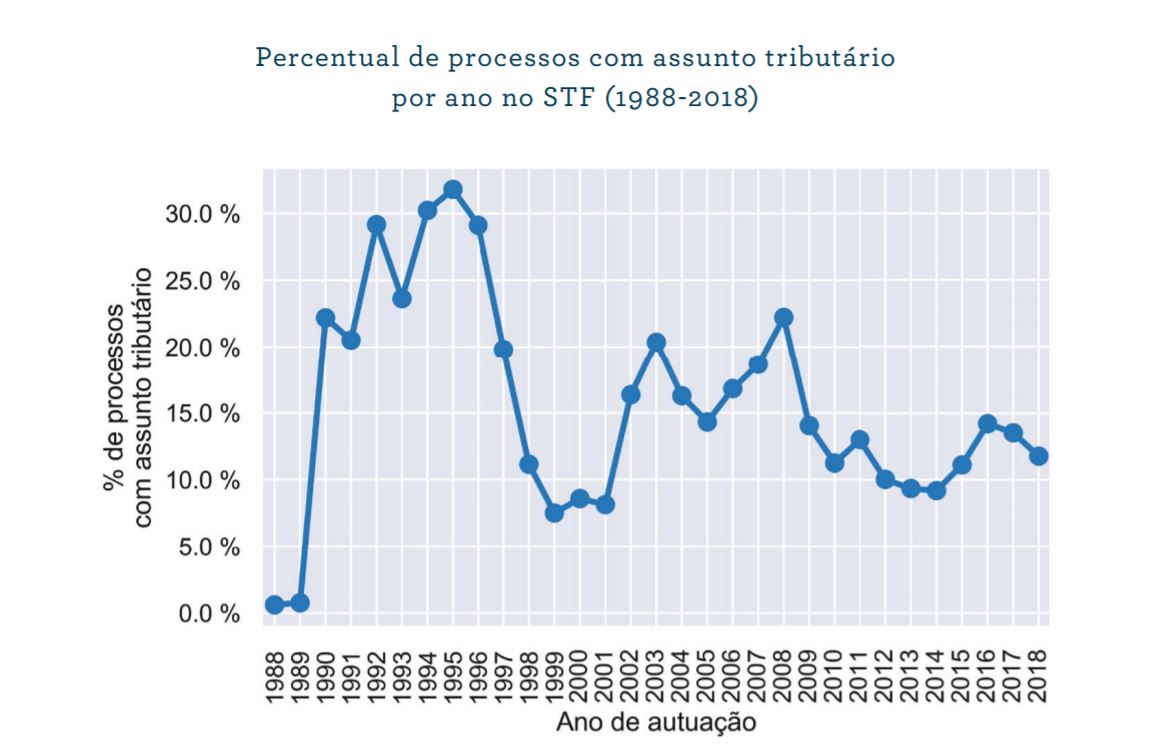

Ademais, o levantamento mostra a evolução dos casos tributários no STF desde 1988. O maior pico dos processos foi no ano de 1995, quando os processos tributários representavam mais de 30% do estoque total da Corte. A década de 2000 foi a com maior número absoluto de processos tributários na história do STF, com 144 mil casos totalizados.

Segundo Fossati, o pico de processos durante a década de 2000, especialmente em 2003, pode ser explicado por uma série de litigâncias sobre cobranças de contribuições previdenciárias de servidores inativos e pensionistas.

Sobre a explosão de processos tributários em 1995, a pesquisa relata que a introdução de um novo sistema tributário nacional, por meio da Constituição de 1988, provocou uma “substancial ruptura em relação à ordem constitucional anterior, com destaque para o fortalecimento dos direitos fundamentais do contribuinte”.

Nenhum comentário